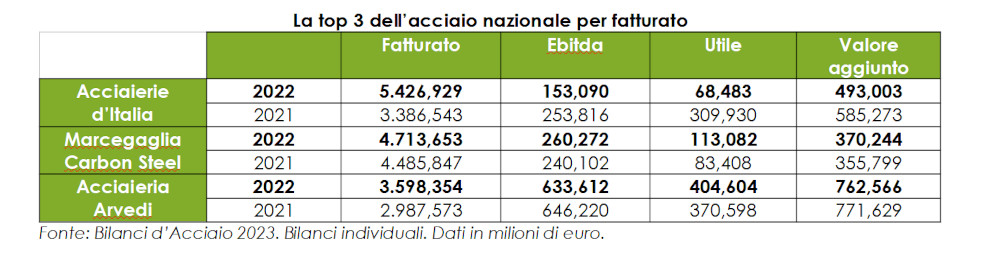

Cremonese Acciaieria Arvedi se encuentra en el podio nacional del acero en términos de facturación, después de Acciaierie d’Italia y Marcegaglia, con unos ingresos en 2022 de 3.590 millones de euros y unos beneficios de 404,6 millones de euros. Los datos surgieron de un análisis de Steel Budgets 2023, el estudio emblemático de Siderweb que examinó los resultados económicos y financieros de la industria del acero desde una perspectiva estratégica y prospectiva, mediante la lectura e interpretación de datos de los estados financieros de las tres empresas. -Periodo 2020-22. El estudio, que ya va por su decimoquinta edición, se lleva a cabo en colaboración con los profesores Claudio Teodori y Cristian Carini de la Universidad de Brescia y con el apoyo de Bieber Banca y Regista. El estudio ha sido presentado esta tarde en la finca Acquaviva de Travagliato (Brescia).

Según el análisis, tras el colapso de los beneficios en 2020 y la impresionante recuperación de 2021, 2022 promovió el regreso del acero nacional a niveles de actividad que ahora están muy por encima de los anteriores a la crisis, fortaleciendo la situación económica general de la industria siderúrgica italiana.

«Bilanci d’Acciaio es un estudio único en Italia – destacó el CEO de Siderweb, Paolo Morandi -. Este año hemos introducido dos innovaciones importantes: la primera se refiere al nuevo aspecto digital del análisis, disponible a partir de noviembre en Siderweb.com. Puede encontrar los datos financieros del sector siderúrgico, que pueden proporcionar elementos útiles de análisis y análisis en profundidad para orientarse en el mercado. La segunda innovación está relacionada con el desarrollo de Siderweb: nuestro nuevo plan estratégico quinquenal apunta a una mayor participación de la comunidad de sectores usuarios, por eso el segundo capítulo llevará en su nombre el nombre de Análisis, el cual será presentado en noviembre en un evento dedicado”.

El análisis se refiere a los balances de 1.698 empresas de producción, procesamiento primario, servicios y distribución de acero. “El crecimiento del volumen de ventas y del valor de producción en 2022 es muy alto, acercándose al 17%: si analizamos todo el trienio 2020-2022, el desarrollo medio anual alcanzó el 37%, lo que confirma que los niveles de actividad son ahora muy superiores a los anteriores. ”, explicó Christian, que fue antes de la crisis. Carini, profesor de la Universidad de Brescia -. Esto se vio afectado por el crecimiento del volumen y los aumentos de precios, que fueron de gran importancia y continuarán hasta 2023″. El impacto del valor agregado se mantuvo sin cambios. A pesar de esto, el EBITDA aumentó, alcanzando el umbral psicológico del 10% de la tasa de facturación. «El aumento «Se debe – continuó Carini – a una mayor absorción de los costes laborales, aproximadamente un punto porcentual, debido al crecimiento de las ventas». En 2022, se registró un aumento general de los indicadores de rentabilidad, que sigue a los cambios positivos excepcionales de 2021. Este ejercicio ha permitido » «El sector siderúrgico reforzará los resultados de 2021 y, en muchas empresas, estos son los mejores datos de los últimos años», afirmó Claudio Teodori, profesor de la Universidad de Brescia.

¿Cómo será el 2023? Se espera que la demanda de acero en Italia disminuya un 7,2% en 2023, con un consumo de alrededor de 23,3 millones de toneladas. El signo más debería volver en 2024: +4,8% con 24,4 millones de toneladas. En Europa, la industria automotriz continúa recuperándose, pero no se espera que la producción de automóviles alcance los niveles previos a la pandemia en 2024. La construcción de viviendas también se está viendo afectada por el aumento de las tasas de interés, los costos de los materiales y la escasez de mano de obra, mientras que el impulso de las inversiones en infraestructura se mantiene estable. .

Comparación internacional – Los ingresos por ventas crecieron en 2022 tanto en Italia como en otros países de la UE. «En particular, en Italia, los aumentos más significativos se registran en la producción de acero inoxidable, acero simple y aleaciones – según el análisis de Gianfranco Tosini de la oficina de investigación Siderweb -. En otros países de la UE, las diferencias más fuertes son aquellas en fabricación de tubos, producción de acero inoxidable, centros de distribución y servicios. La rentabilidad de las operaciones principales (ingresos/ingresos) aumentó en Italia para los productores de acero simple y aleado y de acero inoxidable; disminuyó ligeramente para los fabricantes y distribuidores de tubos, así como para los centros de servicios. En otros países de la UE, la rentabilidad de las operaciones regulares ha disminuido “El nivel de capitalización de los grupos italianos, aunque superior en 3 puntos – afirmó Tosini – sigue siendo inferior a la media nacional de los demás países de la Unión Europea. Esta brecha puede explicarse por el alto nivel de subcapitalización del grupo Acciaierie d’Italia.

Moral empresarial – Siderweb administró un cuestionario a una muestra representativa de la cadena nacional de suministro de acero (unas 60 empresas, pertenecientes principalmente a tres sectores: 29% producción, 9% centros de servicios, 28% distribución). Las preguntas se relacionan con las expectativas sobre los resultados del presupuesto de 2023 y las perspectivas para 2024. Surgieron dos tendencias: crecimiento o estabilidad de la actividad; Preocupación por los resultados económicos, que en general se espera que disminuyan. De hecho, el color del sentimiento empresarial ha cambiado: de indiscutiblemente azul a ampliamente gris. “Por un lado, no es ciertamente posible creer que se puedan alcanzar ciertos resultados dentro de algunos años más y que una caída sea inevitable – comentó Tudori -; por otro lado, el contexto económico muestra signos claros de contracción del crecimiento. , lo que afecta las percepciones y elecciones de las empresas”.

Los principales problemas son el aumento de los costes energéticos (18%), la pérdida de competitividad (16,7%) y la desaceleración de la producción/comercialización (14,7%); Seguido de competencia desleal (dumping) y aumento de costos de materias primas y semiproductos (el 62% reporta aumentos de costos que oscilan entre el 10 y el 30%). Según parece, los volúmenes de ventas seguirán creciendo, aunque menos generalizados, mientras que los márgenes tienden a reducirse, especialmente en 2023. Tudori explicó: “Todo esto se debe a que el aumento de los precios de venta, que caracterizó 2022, tiende a ser el contrario. dirección. De modo que la incertidumbre, especialmente asociada al coste del dinero, puede cambiar los planes de inversión, dentro de los cuales la creatividad adquiere cada vez más importancia. De hecho, en 2024, el 52% de las empresas anunció que reconsiderará sus planes de inversión, pospondrá o cancelará algunas partes, mientras que el 43% no espera ningún cambio.

Números cremoneses – El siguiente enlace le permite abrir una tabla con los principales indicadores económicos relacionados con las empresas cremoneses del sector siderúrgico.

Datos de acero en Cremona

© Todos los derechos reservados

{kind=link}